最近,和一位做全球資產配置的朋友聊天,他給譚主講了個很有意思的轉變。

他說,過去十年,對一些國際投資者而言,當全球市場風雨飄搖時,把錢投向美國,那里是避風港。

這背后,是一種被市場驗證過的理念——“美國例外論”。意思是,無論世界怎么動蕩,美國市場總能快速消化沖擊,甚至獨善其身。

但是今年,這個規律似乎失靈了。

他有些困惑地問我:“你說,有沒有可能,現在最大的風浪,就來自避風港本身?”

聊完回去,我翻看了國際貨幣基金組織最新的《全球金融穩定報告》,又找來一些數據,越來越覺得,朋友的困惑,可能正觸及到一些深刻的變化。

譚主也想借此分享幾個觀察。

觀察一:資本市場“美國例外論”正在瓦解

簡單邏輯看復雜世界 YU YUAN TAN TIAN

過去,美國市場就像一個巨大的磁鐵,當貿易摩擦的硝煙升起時,投資者本能地認為,資金躲進美國最安全。但今年,情況顛倒了。

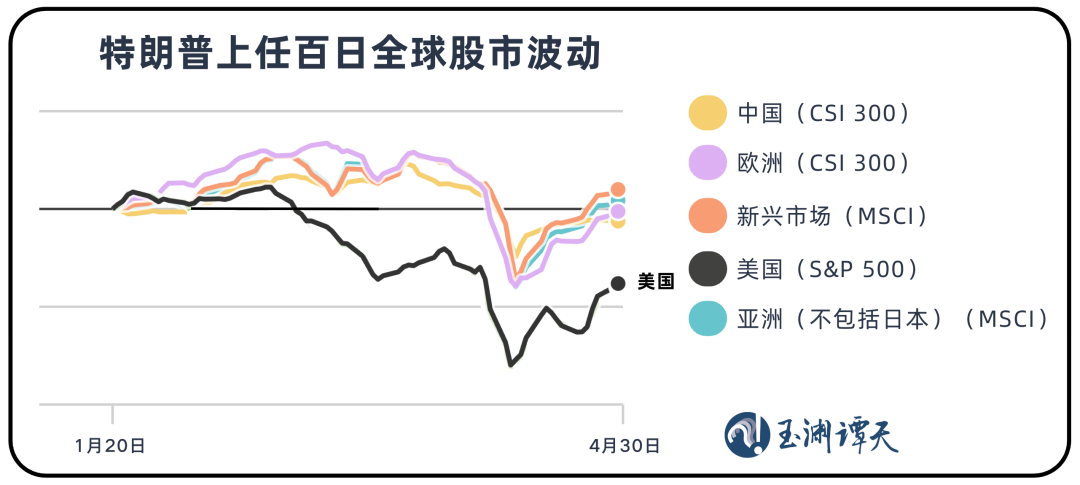

這是美國總統特朗普上任百日的全球股市波動情況。原本保持漲幅的美國股市,卻在一次又一次的關稅威脅中不斷下跌。

以標普500指數為代表,特朗普上任頭三個月,下跌超過14%,大幅跑輸全球大部分市場。

類似的情況也在今年7月出現。

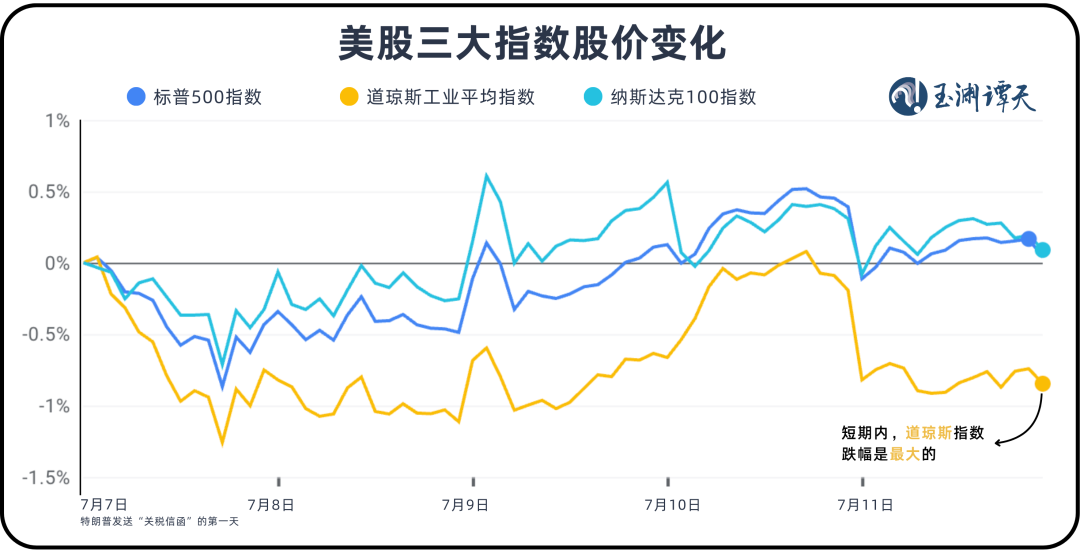

7月初,美國宣布要對日韓等國加征高達40%的關稅。消息一出,奇怪的一幕發生了。亞洲和歐洲市場反應平淡,甚至普遍上漲,日韓股市當天分別上漲了0.26%和1.81%。

反而是美股自己,應聲下跌。三大指數全線收跌,道瓊斯指數領跌。

什么意思?

這意味著,市場認為,美國揮出的關稅大棒,砸傷自己的可能性,比砸傷別人更大。當一國對多國發起貿易戰,沖擊是會累積的,最終反作用于自身。

這種變化背后是一種趨勢:各國市場對特朗普政策的敏感度不斷下降,只有美國本土市場反應最為直接。

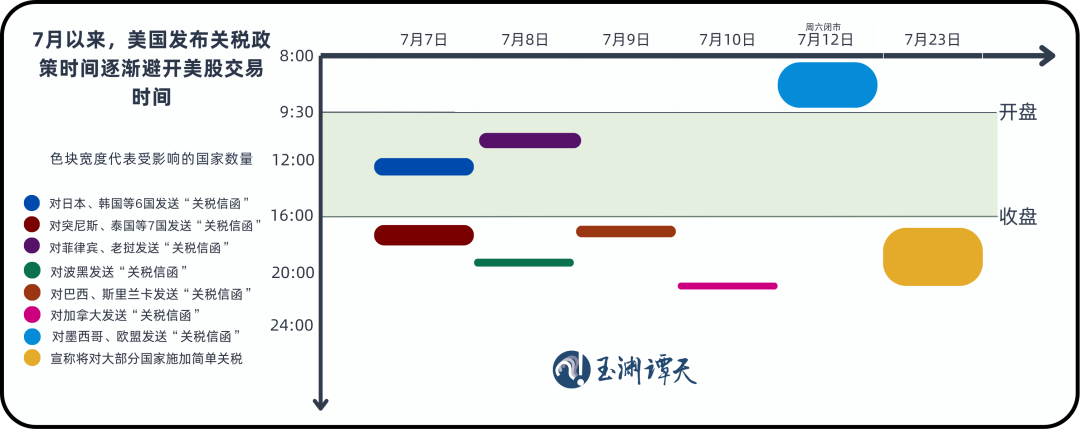

或許也正是因為關稅政策對美國自身的沖擊要更大,美國政府在前兩日公布關稅信函之后,后面再發布關稅相關政策時,都刻意避開了美股的交易時間段。

就在當地時間7月23日,美國政府再次掀起新一輪的關稅威脅,宣布即將對世界其他大部分國家征收15%至50%的簡單關稅。那時美股也已閉市。

中國社科院世經政所的楊子榮跟譚主分享,美國對各國加征關稅,是一國對多國,具有累積效應,對美國自身的沖擊是最大的。而且,美國反復無常的風格也在加速這種市場預期的形成。

觀察二:美國曾經最穩定的股指,波動最大

簡單邏輯看復雜世界 YU YUAN TAN TIAN

在美國金融市場中,三大頗具代表性的股指——標普500指數、道瓊斯工業平均指數、納斯達克100指數,都有不同的波動性。

今年,出現了一個較為明顯的不同。7月,美國發送多輪“關稅信函”以來,道瓊斯指數成了跌幅最大的股指。

但在過去,它一直被認為是三大股指中波動性最小、變化最穩定的。

把時間拉長,從今年年初來看,道瓊斯指數在美國三大股指中排名最高,而現今,排名最低。

為什么會發生這種變化?

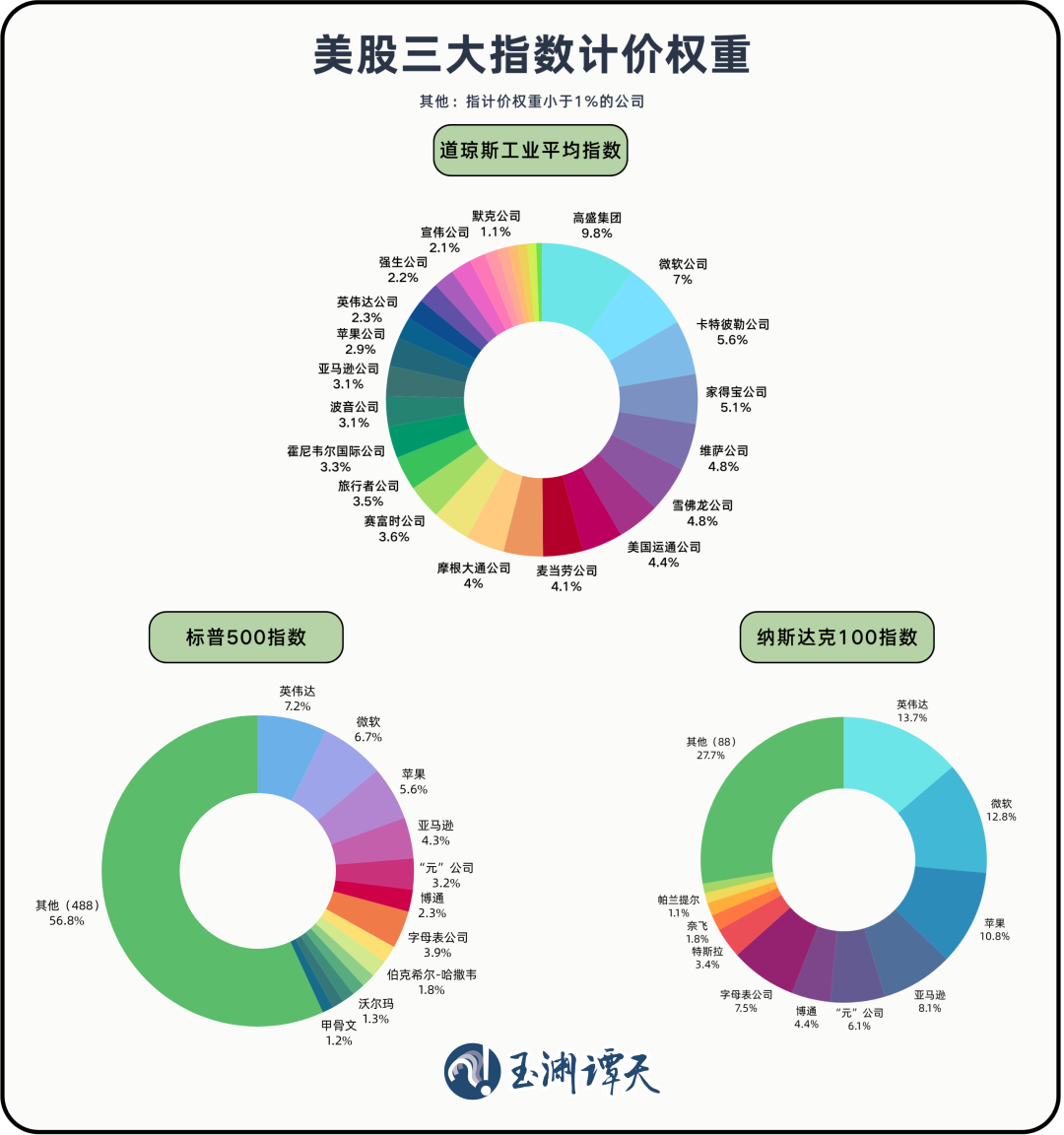

一個原因是,道瓊斯指數涵蓋的是30家以工業、消費、金融為主的美國企業,制造業企業的數量占比最大。

而在全球貿易摩擦當中,最承壓的,正是美股的制造和消費板塊。根據耶魯大學預算實驗室的數據,當下美國實際平均關稅稅率為16.6%。但到8月1日,這一數字將升至20.2%。

相關調查數據顯示,在美國的制造業和服務業領域中,超過40%的依賴進口的企業已報告利潤下滑。貿易壁壘帶來的成本壓力正在逐步顯現在企業財報中。

還有一個事實是,道瓊斯成分股雖然基本都是美國本土企業,但它們的供應鏈和市場卻是高度全球化的。企業本身的發展離不開國際貿易。

可現在,美國政府正在用關稅政策親自“切斷”這份聯系,讓過去最“穩定”的指數,也變得不穩定了。

觀察三:美股越來越像是“全球化公司+少數科技股”的集合體

簡單邏輯看復雜世界 YU YUAN TAN TIAN

今天的美股三大指數,有相當一部分的生意,其實不靠美國——標普500指數中的成分公司,整體海外營收占比約30%。

其中有兩類公司特別突出。

一類是總部在海外、但選擇在美國上市的企業,比如荷蘭的光刻機巨頭阿斯麥(ASML)就在納斯達克掛牌,它對納指的上漲貢獻不小。另一類是典型的美國跨國企業,但它們的利潤很大程度來自中國、歐洲和新興市場。

換句話說,就算美國經濟本身遇冷,這些公司仍可能靠海外市場撐住盈利。因此,市場對美股的韌性預期,其實很多時候建立在“全球化”的基礎上。如今,美國政府卻在拆解這個支撐它的全球化體系。

所以不少經濟學家作出判斷:今天的美國股市,反映的不完全是美國經濟,而是全球化企業的盈利能力。當下的美國股市已經和美國多數企業的現實情況相距越來越遠,而美國對全球化的破壞也會背離美股的盈利邏輯。

還有一個原因是——三大指數對少數幾家科技巨頭的“依賴”很明顯。

標普500和納斯達克采用“市值加權”,權重最大的是那幾個科技巨頭;而道指用的是“股價加權”,高價股走強,也能拉動整體指數。

而對本土經濟更敏感的標普600小盤股指數,從年初到現在一直走弱,整體走勢遠不如大盤。

類似的情況也出現在羅素2000指數身上。

作為追蹤美國中小企業表現的重要風向標,羅素2000指數也逐漸和美股大盤拉開了距離。自美國新一屆政府上臺至7月24日,羅素2000下跌2.84%,與標普500指數之間相差超過7個百分點。

如果美股三大指數已不能完全反映這些代表美國經濟實感的指標,國際資本是否還會輕易用它們的漲跌來做資產配置的抉擇?

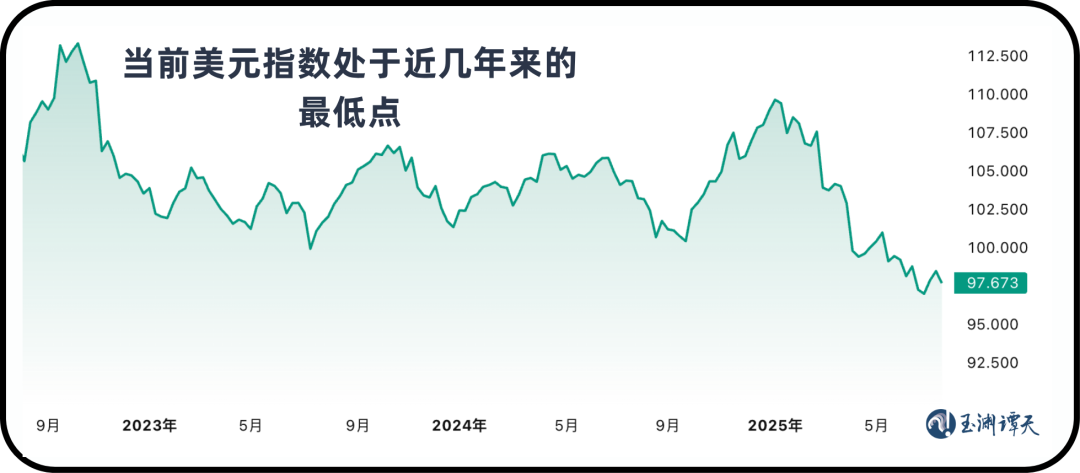

觀察四:國際投資者無法輕易依靠美元匯率來賺錢了

簡單邏輯看復雜世界 YU YUAN TAN TIAN

過去,國際投資者投資美國,享受著一種“雙重紅利”。就算股票本身不怎么漲,但只要美元在升值,換回本國貨幣時,就能憑空賺一筆匯差。這幾乎是一種“無風險套利”。但現在,這個路徑遇到了些阻礙。

白宮經濟顧問委員會主席在“海湖莊園協議”中提到,美國當前的問題就是美元指數太高,必須設法讓美元貶值,出口產品價格才會更低、競爭力才會更強,制造業才能回流、美國經濟才能靠出口賺錢。

制造業是否真的會回流暫且不論,但對國際投資者來說,這顯然不是一個好消息。

今年以來,美元指數確實不斷走弱,已經跌至近年來的低點。而支撐其強勢地位的財政、科技、股市這三個元素,也開始顯露疲態。

一方面,美國的國際資產收支狀況也已逆轉。2025年,美國的對外凈負債規模接近GDP的90%,創下歷史新高。它對外投資的資產已難再帶來收入流入。

另一方面,從科技股來看,2025年第一季度美國科技資本開支確實貢獻了近一個百分點的GDP,但上一次出現這種情況是在2000年初互聯網泡沫頂峰之前。

如今,七支股票已經形成了“三強兩平兩弱”的局面。到7月25日,英偉達、Meta、微軟的股價年內已上漲20%,亞馬遜和Alphabet(谷歌母公司)稍有漲幅,但特斯拉、蘋果已分別下跌了17%到12%不等。

雖然美元過去十年持續走強,但除了前十大股票外,標普500的未來盈利預測已連續三年沒有增長。

于是,我們看到,國際資本開始悄悄轉向。今年第二季度,美國長期債券基金已流出近110億美元,創下自2020年以來的最大撤資潮。僅今年5月,歐元區超過一年期的債務就吸引了970億歐元的凈流入,是自2014年以來單月最高水平。花旗銀行分析表示,這很可能是投資者撤離美元資產的表現。

除了數據的趨勢性變化,當下越來越多的投資經理也開始公開表示,因美國關稅政策決定調整資產配置框架,減少美國資產,增加其他國際資產的比重。

回頭看,曾被市場深信不疑的幾個看法,美元資產最值得信賴、美國市場是全球資本的避風港,如今都經歷著現實的重新檢驗。

它們都在被同一種力量侵蝕。這種力量,不是來自外部的敵人,而是來自內部的“戰略”。

當舊的共識被打破,新的規則尚未建立,整個世界都進入了一個充滿不確定性的“認知空檔期”。

對我們每個人來說,這或許不是一件壞事。因為它提醒我們,不要再用過去的地圖,來尋找未來的道路。

版權聲明:凡注明“來源:中國西藏網”或“中國西藏網文”的所有作品,版權歸高原(北京)文化傳播有限公司。任何媒體轉載、摘編、引用,須注明來源中國西藏網和署著作者名,否則將追究相關法律責任。

中國西藏網版權所有,未經書面授權禁止使用

中國西藏信息中心主辦 Copyright ? 2000-2017 by m.njpanjin.com All Rights Reserved E-mail: xizangzongbianshi@163.com

互聯網新聞信息服務許可證:10120170010 違法和不良信息舉報電話:010-58336000 互聯網宗教信息服務許可證:京(2024)0000004

廣播電視節目制作經營許可證 (京)字第04446號 京ICP備 17049894號-2 京公網安備110102001709-1